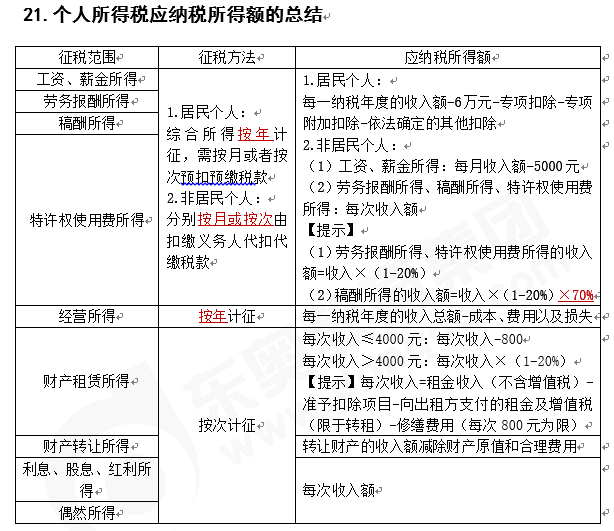

一、个人领取企业年金、职业年金的税收规定

个人达到退休年龄时,领取的“企业年金和职业年金”不计入综合收益,单独全额计算应纳税额

2.取消一次性劳动关系补偿所得征税规定

对上一年度当地职工平均工资的3倍以内部分免征个人所得税,超过3倍部分不计入当年综合所得,适用综合所得税税率表单独计算税金。

三、个人办理内退手续取得的一次性补贴收入,按办理内退手续与法定退休年龄之间的实际年限平均分配,确定适用税率和速算扣除数。 交税。

4.个人办理内部退休手续后实际从原单位内部退休至法定退休年龄取得的工资薪金,不属于退休工资,按“工资薪金所得”计征。 “ 个人所得税。

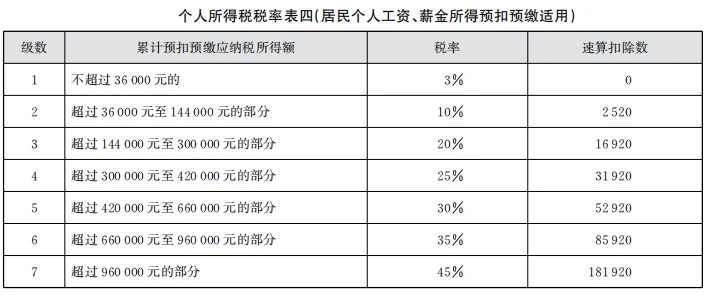

5.单位以低于购建成本的价格将房屋出售给职工的。 职工因此而减少支付的价差符合相关规定的,不计入当期综合收益。 差价收入除以12个月所得数额,按月税率表确定适用税率和速算扣除数,分别计税,

6.兼职律师从律师事务所取得工资薪金性质的收入适用税率和速算扣除数,律师事务所代扣代缴个人所得税时,不再扣除税法规定的费用扣除标准,收入的全额(获得部分收入的,视为扣除办案费用后的余额)直接确定适用税率,计提个人所得税。 兼职律师应当向主管税务机关申报其从两个以上来源取得的工资薪金,合并计算缴纳个人所得税。

七、退休人员再就业取得的所得,扣除个人所得税法规定的费用扣除标准后,按“工资、薪金所得”的应税项目缴纳个人所得税。

8、保险销售员、证券经纪人取得的佣金收入

属于“劳务报酬所得”。 不含增值税的收入扣除20%费用后的余额为收入金额。 商业展览费用按收入的25%计算。

9.经依法批准设立的非营利性研究开发机构和高等学校,按照规定给予科技人员专业科技成果转化的现金奖励,可予以减免50%计入当月科技人员“工资薪金收入”项目。 个人所得税。

10、股票分红收益

一、适用情况

A。 个人从公开发行和转让市场取得的上市公司股份

b. 2019年7月1日至2024年6月30日个人持有全国中小企业股份转让系统上市公司股票情况

二、具体规定

持有期(N) 应纳税所得额

A。 N≤1个月的分红红利收入

b. 1个月<N≤1年(含)分红收入减少50%

C。 N>1年分红收入暂免

3、适用税率:统一适用20%的税率计算个人所得税

十一、个人转让限制性股票取得的所得,按照“财产转让所得”项目征收个人所得税。

应纳税所得额=限制性股票转让所得-(限制性股票原值+合理税金)

应纳税额=应纳税所得额×20%

12.居民个人境外所得征税规定

1.居民个人从境内外取得的综合收益和营业收入合并计算; 从中国境内和境外取得的其他所得分别计算应纳税额。

2.居民个人从中国境外取得的所得,可以从应纳税额中抵扣在境外缴纳的个人所得税税额,但抵免额不得超过按照个人所得规定计算的应纳税额。纳税人境外所得税法。

3.少缴多缴的,扣除期限最长不得超过5年。

四、居民个人来源于一个国家(地区)的综合所得、营业所得和其他分类所得的应纳税所得额为其信用额度,按下列公式计算:

A。 综合收益抵免额度=按境内外综合收益规定计算的综合收益应纳税额×归属国(地区)综合收益收入÷境内外综合收益总收入

b. 营业收入信用额度=境内外按规定计算的营业收入应纳税额×所在国(地区)营业收入应纳税所得额÷境内外营业收入应纳税所得额合计

C。 其他类所得抵免额度=该国(地区)其他类所得按规定计算的应纳税额

d. 某国(地区)所得授信额度=该国(地区)综合所得授信额度+营业收入授信额度+其他类收入授信额度

五、可抵扣境外所得税额是指居民个人从境外取得所得所在国家(地区)的税法规定应缴纳和实际缴纳的所得税额。 可抵扣的境外所得税额不包括以下情况:

A。 根据国外所得税法错误缴纳或征收的海外所得税额

b. 根据中国政府签署的避免双重征税协定和内地与香港、澳门签署的避免双重征税安排的境外所得税免征额

C。 因少缴或逾期缴纳海外所得税而产生的额外利息、滞纳金或罚款

d. 境外所得税纳税人或其利害关系人实际收到境外纳税人退还或补偿的境外所得税

e. 根据我国个人所得税法及其实施条例的规定适用税率和速算扣除数,已免税的境外所得缴纳的境外所得税